こんにちわ、ちわこです。

将来かかるお金に対し不安になったことがきっかけで、

紙の家計簿を作りました。

家計簿管理が出来ていない。

毎月の収入と支出の把握が出来ていない。

なんて事はありませんか?

以前の私です。

給与前は金欠でしいたね。

先取貯金という言葉を知らずに生活してきたので、

少し前の20代の頃は恥ずかしながら貯金とは無縁でしたね。

完全にお金の勉強していませんでした。

貯金が出来ているか分からない状態では、将来を不安視するのは当然でした。

お金の勉強を10代から始めたかったです。

将来のお金の不安を和らげる家計簿

不安の理由は、

- 何もしていない

- 現状を分かっていない

- 将来の支出が不明 等

何もしないままでは変われないので(不安から脱却できない)、

オリジナル家計簿を利用し、家計と向き合うことに決めました。

自分で作成した理由は、取り組む熱量が増すのでは?!

と考えたからです。

お金の不安は、現状把握と見直す勇気が必要になります。

最初は大変ですが書き出すとスッキリとした気分になるでしょう。

オリジナルで作成した家計簿の内容を紹介していきますので、

是非最後までお付き合いください。

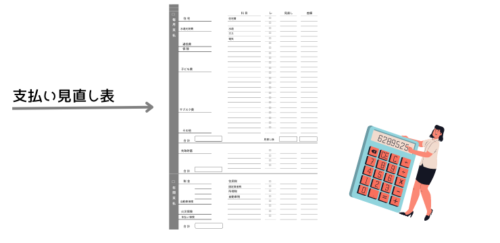

支払い見直し表

支払い見直し表は、ざっくりと大きく2つになります。

毎月の支出と年間の支出を把握をします。

「毎月の支出(固定費)」と「年間の支出(特別費含)」の2つは、

大切ですので、この項目から見直していきます。

1年間のお金の流れが分かると予期せぬ支出に焦る事もなくなります。

毎月・年間支払いの見直し表

支払い見直し表です。

我が家の項目を紹介します。

固定費を把握

- 住宅費(住宅ローン・管理費含)

- 水道光熱費(電気・ガス・水道)

- 通信費(スマホ使用)

- こども費(保育料・習い事)

- サブスク費(u-next等)

- 保険(掛け捨て保険)

先取貯金を把握

- 学資保険(積立保険)

- ideco

- 積立NISA

1年間の支払いを把握

- 税金(住民税・固定資産税・所得税・自動車税)

- 年間払の保険(火災保険など)

各月、年間の支出の項目になります。

多くの支払があることが分かります。

支払い見直し表を記入後

支払い見直し表を記入すると毎月の各項目の支出が明らかになりました。

明らかになるとスッキリします。

月払いを不要なものを断捨離をする

本当に必要かなのか?払い続けているだけなのか?を見極めます。

家計簿を使うメリットは見直すことで改善が出来ることです。

ちわ家は動画サブスクで見ていないものをやめました。

また必要になれば再開するつもりです。

毎月の支払って年間でいうと大きな金額になりますよね。

思い切って解約、辞める勇気も必要です。

大きな支出を減らせるか検討する

そして次に重要な項目は、ちわこ家で大きな支出の住宅ローンです。

ネット銀行と現在の借入れ先とを比較しながら、

良い条件のものを探しています。

大きな固定費の見直し(住宅費)は未来の貯蓄の明暗を分けると考えているので、

1年に1度は見直していくのが理想です。

家計の支出が数字で分かると不安が少し軽くなります~。

見直す勇気も大事ですね。

大きな支出で次に有名なものは、保険料や車の維持費用です。

保険の契約内容を見直しする事も大切です。

現在の契約内容は本当に必要なものなのか?

家族が増えると契約を確認することもオススメです。

![]()

契約している保険の内容を忘れかけていたので、

正直見直せて良かったです。

次回は、月単位の家計簿シートを紹介します。

一緒に将来のお金の不安を和らげていきましょう♪

まとめと家計の理想比率

将来のお金の不安を和らげる目的で、

家計簿を作成することに決めました。

家計の現状把握は未来のお金の明暗を分ける大切な事です。

1年に1度は勇気を出して現状を見つめ直す事は大切ですし、

不安解消の手助けになります。

いつやるかは自分次第ですよね(^^♪

家計の理想比率

収入における家計の比率が知りたい時、

雑誌でみたものですが参考にしてみてください。

下記のような割合でした。

例えば30万収入に対する支出の理想の割合は、

- 住居費 25% → 75,000円

- 水道光熱費 7% → 21,000円

- 食費 15% → 45,000円

- 貯蓄 10% → 30,000円

各家庭で家族構成などが変わってくるはずなので、

これが「あなたにぴったりの比率」だとは言えませんので、ご了承ください。

余談ですが家計管理で大切な通帳は、スマートに収納できるケースオススメです。

2冊持ってます。

|